¿Te propondrías bajar 20 libras en un mes? ¿O correr 10 kilómetros sin haber entrenado antes? Probablemente no. Y la realidad es que tampoco sería recomendable, ya que podría afectar tu salud.

Con tus finanzas pasa algo muy parecido. La meta que te propongas es tan importante como el tiempo que te das para lograrla. Si intentas ir demasiado rápido, es posible que tengas que asumir más riesgos.

Por eso, cuando se trata de invertir, pensar a largo plazo suele ser una de las decisiones más inteligentes para la mayoría de las personas.

De hecho, uno de los aspectos más importantes antes de comenzar a invertir es tener claro en cuánto tiempo quieres alcanzar tus objetivos financieros.

¿Qué es el horizonte de inversión?

El horizonte de inversión es el tiempo durante el cual planeas mantener tu dinero invertido. Es decir, cuánto tiempo puedes dejar ese dinero trabajando sin necesidad de usarlo.

Tener claro este periodo es clave, porque te ayuda a alinear tus metas con el nivel de riesgo que estás dispuesto a asumir.

Para verlo más claro: no es lo mismo querer duplicar tu dinero en 1 año que en 10 años.

- En 1 año, necesitarías una rentabilidad muy alta, lo que implica asumir más riesgos.

- En 10 años, puedes lograrlo con una rentabilidad mucho más moderada y estable.

Ahí está la diferencia.

Por esta razón, cada tipo de inversión suele tener un horizonte recomendado, para que los resultados estén alineados con el riesgo que estás asumiendo.

Generalmente, los horizontes de inversión se dividen en tres categorías:

Corto plazo

Para inversiones donde planeas usar el dinero en menos de un año.

Mediano plazo

Para inversiones entre 1 y 7 años. Es el tiempo durante el cual estimas que no necesitarás ese dinero.

Largo plazo

Para inversiones a más de 8 años, aunque lo ideal suele ser más de 10 años.

Estos plazos son solo una guía. Lo importante es que los ajustes a tu realidad y a tus metas.

Por ejemplo, si estás ahorrando para comprar una casa en dos años, ese dinero debería considerarse de corto o mediano plazo, ya que sabes que lo vas a necesitar en ese tiempo.

Cómo influye el horizonte de inversión en tus decisiones

El tiempo que planeas mantener tu dinero invertido tiene un impacto directo en el nivel de riesgo que puedes o debes asumir.

Piensa en esto: no comenzarías un juego de monopolio si sabes que solo tienes 20 minutos. De la misma manera, no es recomendable invertir en opciones muy volátiles (que suben y bajan rápido) si sabes que vas a necesitar ese dinero en poco tiempo, como en unos meses.

La razón es sencilla: en el corto plazo, no tienes suficiente tiempo para recuperarte si el mercado baja. Por eso, cuando el dinero se va a necesitar pronto, lo más importante es la estabilidad y proteger lo que ya tienes, aunque eso signifique generar menos ganancias.

Tomar decisiones fuera de este enfoque no está mal, pero ya entra más en el terreno de la especulación, donde existe el riesgo de no recuperar todo el dinero cuando lo necesites.

¿Qué pasa cuando inviertes a largo plazo?

Cuando tu horizonte de inversión es más largo, la estrategia cambia.

Tienes más tiempo para recuperarte de cualquier caída del mercado, lo que te permite asumir un poco más de riesgo con el objetivo de obtener mayores rendimientos.

Por ejemplo, si inviertes a 20 años, puedes considerar opciones más volátiles, ya que tienes el tiempo necesario para manejar los altibajos del mercado.

En este caso, el enfoque cambia de proteger el dinero a hacerlo crecer. Y a medida que se acerque el momento en que necesites ese dinero, puedes ir ajustando el nivel de riesgo para adaptarlo a tu nueva realidad.

A mayor tiempo, mejor balance entre riesgo y rendimiento

Nadie puede predecir con certeza qué pasará en los mercados mañana. Sin embargo, lo que sí muestran los datos históricos es que, a largo plazo, las inversiones tienden a crecer.

Además, mientras mayor sea el tiempo que mantienes tu inversión, menor es la probabilidad de perder dinero.

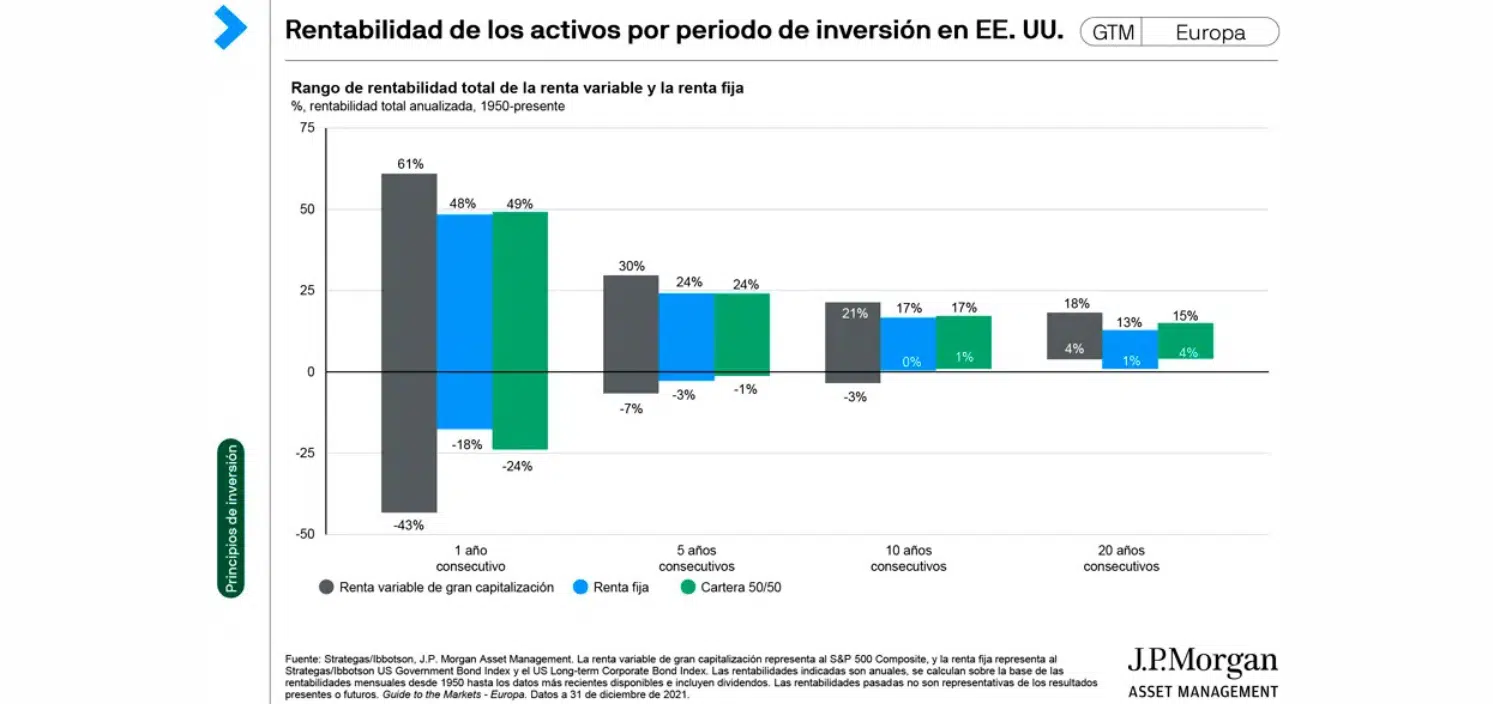

El siguiente gráfico de JP Morgan lo ilustra a la perfección.

Por ejemplo:

- En periodos cortos (como un año), puedes ver ganancias altas, pero también pérdidas significativas.

- A medida que aumentas el plazo a 5 o 10 años, esas variaciones tienden a reducirse.

- En horizontes de 20 años o más, históricamente las probabilidades de pérdida han sido mucho menores.

Eso es lo que dicen los números que Schroders resume así.

Como puedes ver, la probabilidad de perder dinero disminuye a medida que aumenta el tiempo de la inversión. Ese es uno de los mayores beneficios de pensar a largo plazo.

Pero no se trata solo de reducir riesgos, también se trata de hacer crecer tu dinero de forma más eficiente. Hay dos factores clave que favorecen las inversiones a largo plazo:

El primero es el interés compuesto, que consiste en reinvertir las ganancias que vas generando. Esto crea un efecto de crecimiento continuo, como una “bola de nieve”, donde tu dinero empieza a crecer cada vez más rápido con el tiempo.

Gracias a este efecto, llega un punto en el que los intereses que generan tus inversiones pueden ser mayores que el dinero que aportaste inicialmente.

Por ejemplo:

Si inviertes $10,000 con una rentabilidad anual del 8%, en 20 años podrías tener alrededor de $46,600. Es decir, más del triple de tu inversión inicial. Y solo en el último año, podrías generar miles de dólares en intereses.

El segundo factor importante son las comisiones.

Siempre habrá algún costo al invertir, pero las estrategias a corto plazo suelen implicar más movimientos (comprar y vender con frecuencia), lo que puede aumentar esas comisiones. En cambio, al invertir a largo plazo, puedes reducir esos movimientos y optimizar mejor los costos, lo que también impacta positivamente tus resultados.

Por qué invertir a largo plazo

Más allá de los números, invertir a largo plazo también tiene sentido desde un punto de vista personal.

Piensa en tus metas más importantes:

- Comprar una casa

- Ahorrar para el retiro

- Pagar la universidad de tus hijos

- Viajar o cumplir sueños personales

La mayoría de estos objetivos son a mediano o largo plazo. No se logran en uno o dos años. Por eso, si tus metas están en el futuro, tu estrategia de inversión también debería estar alineada con ese tiempo.

Por ejemplo, si estás ahorrando para la educación de tus hijos, tienes muchos años por delante antes de necesitar ese dinero.

Durante ese tiempo, es normal que las inversiones suban y bajen. Sin embargo, lo importante no son esos movimientos en el camino, sino el resultado final. Al final del proceso, lo que realmente importa es cuánto lograste acumular, no las fluctuaciones que ocurrieron en el trayecto.

Invertir a largo plazo requiere paciencia y disciplina, pero es una de las formas más efectivas de construir estabilidad financiera. Y aunque puede parecer complicado al principio, todo comienza con algo sencillo: dar el primer paso.

Sigue nuestras publicaciones de #MapfreExplica para más consejos prácticos.

#EducaciónFinanciera #MapfreExplica

Fuente Blog Mapfre

{kind=link}